ブログを学べるサイトおすすめ10選!初心者ブロガー必見!

ブログを学びたい。

でも、どうやって学べばいいのか分からない。

そういった悩みを解決します。

この記事では、ブログを学ぶのに最適なサイトをご紹介します。

これを見れば、確実にブロガー経験値が上がること間違いなしですよ。

ブログの学び方とは

ブログ初心者が、ブログを学ぶ方法は主に下記です。

- ブログ記事をたくさん見る

- YouTubeなどで勉強する

- 実際に書く

- 記事のフィードバックをもらう

こんなところです。

今回は、このなかの「ブログ記事をたくさん見る」という点にフォーカスしてお話をします。

そして、重要なのは、どのブログを見るか、です。

下手なブログをいくら見ても、成長にはなりません。

参考になるサイトをたくさん見てこそ、レベルアップになります。

なので、ここでは参考にするべきサイトを10サイト紹介します。

ブログを学べるサイト10選

manablog

有名人のマナブさんが運営するブログです。

SEOについて、ブログについて学ぶことが出来ます。

僕も全記事見ましたが、非常に勉強になります。

hitodeblog|完全初心者のためのブログの始め方

これまた、有名なヒトデさんが運営するブログです。

ブログの始め方など、超初心者向けです。

バズ部

コンテンツマーケティングが学べるサイトです。

中級者向けといったところですね。

ブログ・WordPressの教科書「ブログ部」

ブログについて、様々なことを網羅的に学べます。

こちらも中級車向け。

初心者のためのブログ講座

初心者のためのブログ知識を学べます。

非常に分かりやすいです。

クロネのブログ講座|趣味ブログで自分の好き・得意・趣味を自動販売機化する方法

ブログ運営を一から学べます。

ヒトデブログより、少しだけレベルの上がった初心者向け。

クロネコ屋の超ブログ術 | 作家からブログ事業で起業したクロネコ屋の公式ブログです。ブログ運営×SNS運営のノウハウを書いてます。

ブログについての知識、SNS運用についても学べます。

ブログだけでない知識を習得できます。

アフィリエイトの始め方|初心者が月5万稼ぐ方法をすべて公開!

初心者向けに、アフィリエイトの始め方を教えてくれています。

アフィリエイトの基礎を学べます。

副業コンパス

月500万円稼いでいるブロガー「クニトミ」さんが書いています。

「月500万稼ぐ僕が~」が印象的です。

ぶろぐ学部

ブログ初心者向けの有益な情報や、Wordpressテーマのこと、テーマSWELLについて詳しく知ることができます。

ブログを学べるサイトおすすめ10選!初心者ブロガー必見!まとめ

ブログ初心者は、何はともあれ、ブログを見ることから始めましょう。

まずは見て学ぶことが重要です。

そして、マネをしていきましょう。

見る→マネする→慣れる→アレンジするといった流れですね。

特に今回紹介したサイトを数サイト見ておくだけでも、見ない場合に比べて、全然違ったものになるでしょう。

では、楽しいブログライフを、一緒に満喫していきましょう!

確定申告が必要な人は?申告はいつからいつまで?申告しないとどうなる?

1つの会社で働いている方にとってはあまり関係がない「確定申告」ですが、近年は副業をする方も増えてきており、確定申告をするべき人も増えてきています。

また、確定申告をする期間は1ヶ月と短く、その期間のうちに確定申告書を作成、提出しなければなりません。

この記事では、いったいどのような人が確定申告をしなければならないのか、いつ確定申告をすればいいのか、確定申告をするべき人が申告をしなかった場合はどうなってしまうのか、について解説しています。

確定申告をしなければならない人

確定申告をしなければならない人は、以下のような人です。

会社員の場合

・会社で年末調整をしていない人

・会社からの給料が2000万円を超えている人

・会社からの給料に加えて、年金をもらっている人(年金は70歳以上では130万円、70歳未満は80万円を超える人)

・メインの会社からの給料以外にアルバイトやパートをしていて、20万円を超えている人

・会社からの給料以外に副業などの収入があって、副業などの利益が年間20万円を超えている人(アフィリエイト、楽天ルーム、ネット販売、仮想通貨など)

・土地や建物を売却した人

・競馬、競輪、競艇などの払戻金があって、50万円を超えている人

・保険の満期払戻金や解約払戻金があって、以下の計算式のように、その払戻金からそれまでに支払った保険料総額を差し引いた金額が50万円を超えている人

(払戻金-支払保険料の総額)>50万円

などが対象になります。

会社員ではない人の場合

・個人で事業(農業も含む)をしていて、48万円を超える利益が出ている人

・年金が400万円を超えている人

・仮想通貨(ビットコインなど)で48万円を超える利益が出ている人

・土地や建物を売却した人

・競馬、競輪、競艇などの払戻金が50万円を超えている人

・保険の満期払戻金や解約払戻金があって、以下の計算式のように、その払戻金からそれまでに支払った保険料総額を差し引いた金額が50万円を超えている人

(払戻金-支払保険料の総額)>50万円

などが対象となります。

確定申告はいつからするの?いつまでにするの?

ここまでで、確定申告をするべき人が分かりました。

確定申告をする、となれば、次に確定申告を行うのはいつなのか?についてご説明します。

確定申告を行うのは、原則として

【2月16日~3月15日】

になります。土日の場合は次の月曜日になります。

期間は1ヶ月しかないので、早めに準備をして、余裕をもって申告を済ませておきたいところです。

申告をしたあとで、何か間違いがあることに気づいた場合などにあたふたしなくても済みますので。

ちなみに、大きな災害などがあった場合や、ウイルスなどによる緊急事態が起きた場合には、期限が伸びることもあります。

確定申告をするべき人が、申告をしなかった場合はどうなる?

申告期限までに申告や納税をしなかった場合、ペナルティが課されることになります。

申告をしなかった場合の、主な罰則は以下の2つです。

無申告加算税

無申告加算税というのは、申告をしなかった場合に課されるものです。

本来、納税するべき税金が50万円までの場合は15%、50万円を超える部分は20%が加算されてしまうことになります。

例えば、納付すべき税金が100万円だった場合には、20%が加算されて120万円を納めなければならなくなります。

無申告加算税について、もっと詳しく知りたい方は、以下の国税庁のサイトで確認してください。

延滞税

延滞税というのは、法廷納期限(3月15日)までに納税しなかった場合に課される税金で、法定納期限(3月15日)の次の日から納付する日までの日数に応じた延滞税を納付しなければなりません。

延滞税の税率は、以下の2パターンに分かれます。

納期限(注2)の翌日から2月を経過する日まで

令和3年1月1日から令和3年12月31日までの期間は、年2.5%

納期限の翌日から2月を経過した日以後

令和3年1月1日から令和3年12月31日までの期間は、年8.8%

なお、延滞税についてさらに詳しく知りたい方は、以下の国税庁のサイトで確認してください。

【2021年】住宅ローン控除のやり方と計算明細書・確定申告書の書き方(1年目)

マイホームの新築をしたり、購入をしたりして、「住宅ローン控除を受けたい」となった場合には、住宅を取得した次の年に確定申告をしなければなりません。

しかし、確定申告をしたことのない人にとっては、非常にハードルの高いものでもあります。

この記事では、はじめて住宅借入金等特別控除を受けるための、確定申告の流れ、必要な書類、住宅借入金等特別控除の明細書の書き方、確定申告書への書き方まで、トータルで解説を行います。

この記事を読みながら確定申告書を作成していただければ、きっと住宅借入金等特別控除を受けるための申告書が出来上がっていることと思います。

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンなどを使って住宅を新築したり、取得をしたり、増改築などをした場合に、所得税や住民税の税額を大きく減らすことができる制度です。

トータルで数百万円もの減税になることが多く、非常に大きな減税効果を有しています。

住宅ローン控除を受けるための要件

住宅ローン控除を受けるためには、以下の要件に当てはまることが必要です。

- 新築したり、取得をした日から6か月以内に住みはじめている

- 住宅ローン控除を受ける年分の所得金額の合計が、3,000万円以下

- 住宅の床面積が50㎡以上

- 床面積の2分の1以上が居住用

- 10年以上の住宅ローンがある

住宅ローン控除の計算

住宅の購入金額と、住宅ローンの年末残高の合計額のうち、どちらか少ない方の金額の1%が住宅ローン控除の金額になります。

控除できる期間は、購入した年によっても違うのですが、10年~13年となっています。

控除できる限度額は、一般の住宅ローン控除なら最大で年40万円、認定長期優良住宅 ・認定低炭素住宅の場合は最大で年50万円になります。

住宅ローン控除の確定申告の流れ

はじめて住宅ローン控除を受けるための確定申告の流れは大きく以下の3ステップとなります。

- 必要書類を準備する

- 住宅借入金等特別控除額の計算明細書の記入

- 確定申告書への記入

- 税務署に提出

確定申告の必要書類

確定申告で必要な書類は以下のとおりです。

- 家屋の登記事項証明書(原本)

- 敷地の登記事項証明書(原本)

- 請負契約書(写)又は家屋の売買契約書(写)

- 敷地の売買契約書(写)

- 住宅取得資金に係る借入金の年末残高等証明書

- 確定申告書

- 住宅借入金等特別控除額の計算明細書

- 源泉徴収票(会社員の場合)

- マイナンバーカード、または個人番号通知カード+本人確認書類(免許証など)

確定申告書、住宅借入金等特別控除額の計算明細書に関しては、国税庁でダウンロードできます。下にリンクを貼っておきます。

確定申告書、青色申告決算書、収支内訳書等

各種類への記入のしかた

書類が集まったら、次は書類への記入になります。

記入が必要な書類は、「住宅借入金等特別控除額の計算明細書」と「確定申告書」になります。

では、それぞれの書き方について解説します。

住宅借入金等特別控除額の計算明細書への書き方

「住宅借入金等特別控除の計算明細書」への書き方になります。

ここでは、以下のような方をモデルにしております。

【申告する方】

竈門 炭治郎

【取得した建物・土地の取得金額】

建物 10,000,000円

土地 8,000,000円

【取得した建物・土地の面積】

建物 100.10㎡

土地 80,00㎡

【取得した建物のその他情報】

・長期優良住宅・低炭素住宅ではない

・居住開始の日は令和2年2月2日

・消費税率は10%

では、まずは以下の赤枠部分に「住所」、「氏名」を記入します。

次は、以下の赤枠部分の記入になりますが、

左側が家屋に関する事項、右側が土地に関する事項になります。

上から順に解説していきます。

㋑の居住開始年月日には、実際に住み始めた日を書きます。

㋺㋣の補助金等控除前の取得対価の額には、取得した金額を記入します。

㋩㋠の交付を受ける補助金等の額には、補助金をもらった場合のみ記入します。

㋥㋷の取得対価の額には、㋺㋣の金額から㋩㋠の金額を差し引いた金額になります。

㋭㋦の総(床)面積には、家屋の欄には家屋の床面積を、土地の欄には土地の面積を記入します。

㋬㋸には、㋭㋦で記入した面積のうちの、居住している部分についての面積を記入します。

では、先ほどの下の部分の解説に移ります。

以下の欄には、消費税の金額を入力します。ちなみに、消費税がかかっているのは家屋部分だけになります。

家屋を購入したときの書類等を見れば、家屋の取得金額とともに消費税の金額が書いてあるのではないかと思います。書いていない場合には、以下の算式で消費税の金額を求めます。

家屋の取得金額×10÷110=消費税の金額(消費税率10%の場合)

続いて、下に移ります。

左側のⒶが家屋、その右側のⒷは土地、©は家屋と土地の合計になります。

では、上から順に解説します。

①のあなたの共有部分には、その家屋や土地を他の人と共有している場合に記入します。

例えば、奥さんや旦那さんと共有で所有している、というような場合です。共有していない場合には、空欄でOKです。

②の欄には、先ほど記入した㋥㋷の金額に、上の①の共有割合を掛けた金額になります。

③の欄には、親などから、住宅を取得するためのお金をもらっていて、なおかつ、贈与の特例というものを使った場合に記入します。

④には、②の金額から③の金額を差し引いた金額を記入します。

次に移ります。

今回は住宅と土地をどちらも取得したというケースになりますので、Ⓖ住宅及び土地の欄のみ記入します。

⑤には、住宅ローンの年末の残高を記入します。

⑥には、住宅ローンの負担割合を記入します。通常は100%ですが、奥さんや旦那さんと半々で負担しているような場合には、負担割合が変わってきます。

⑦には、先ほどの⑤と同じ金額を記入します。

⑧には、上で記入した④の金額と⑦の金額、そのどちらか少ない金額の方を記入します。

⑨には、居住用の割合を記入します。これも通常は100%ですが、店舗などと併用になる場合には、変わってきます。

⑩には、⑧の金額に⑨の割合を掛けた金額となります。

⑪には、⑩の金額と同じ金額を記入します。

次になりますが、ここでいったん住宅借入金等特別控除の計算明細書の「二面」を用意します。以下の書類になります。

用意していただいたら、以下の赤枠の部分に記入していきます。

まずは、「氏名」を記入してください。

次に⑪には、先ほど住宅借入金等特別控除の計算明細書「一面」で記入した⑪の金額をそのまま記入します。

その下は、「いつ住み始めたか」、「普通の住宅なのか認定住宅(長期優良住宅・低炭素住宅)なのか」で記入する場所が変わります。

今回は令和2年に住み始めて、普通の住宅のケースで記入していますので、⑳の欄に記入します。ここでの金額の計算は、⑪の金額×0.01=150,000円となっています。

では、住宅借入金等特別控除の計算明細書「一面」に戻りましょう。

⑳には、「二面」で先ほど記入した金額を写します。左の番号は、「二面」で記入した場所の番号を記入します。

確定申告書への書き方

では、住宅借入金等特別控除の確定申告への記入になります。

確定申告書の以下の赤枠の部分に先ほど住宅借入金等特別控除の計算明細書の⑳に記入した金額を写します。

住宅ローン控除のやり方まとめ

お疲れさまでした。

以上で、書類の準備から、書類の記入まで終了となります。あとは、書類をまとめて税務署に提出すれば、ミッション完了となります。

以上で、住宅借入金等特別控除の計算明細書の1年目の確定申告は終了となります。

2年目以降については、会社員であれば年末調整で行えます。しかし、年末調整をしない方は確定申告が必要となりますので、「忘れて控除できなかった」ということのないように注意しましょう。

【医療費控除】医療費控除の明細書・確定申告書の書き方

「今年は入院・手術もしたし、医療費がたくさんかかったなあ・・・。」

「今年は自費でインプラントをしたからかなり高額の治療費が・・・。」

というように、自分や家族に医療費がたくさんかかった場合に、税金を減らすことのできる制度。それが「医療費控除」といわれるものです。

「たくさんって、いくらから医療費控除が使えるの?」というと、「目安としては10万円から」となります。そして10万円を超えた部分が、所得から差し引くことのできる「医療費控除」の金額になります。

ただ、「医療費控除が使えるな」となっても、医療費控除の明細書の書き方、確定申告書の書き方についても問題になってくると思います。

そこで、この記事では医療費控除について、医療費控除の明細書の書き方や、確定申告への書き方についての解説をしています。

医療費控除

医療費控除とは、自分や家族の医療費を支払っていて、その医療費が一定額を超えるときに受けられる控除のことです。

医療費控除の対象とされるもの

医療費控除の対象とされるものについては、基本的には「治療」に関するものです。

逆に、治療とは関係のないものは医療費とはなりません。例えば、美容目的の手術などは対象外となります。

対象となるものについて、具体的には下のリンクより国税庁のサイトで確認してみてください。

医療費控除の計算

医療費控除の金額は、次の式で計算した金額(最高200万円)です。

(実際に支払った医療費の合計額-①の金額)-②の金額

① 保険金などで補てんされる金額(入院費給付金や高額療養費・出産育児一時金など)

② 10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

※総所得金額等というのは、ここでは所得金額を合計したものと考えていただいて大丈夫です。

医療費控除の確定申告

今回のモデルケースの方は、以下のような方です。

【申告する方】

竈門 炭治郎

【家族構成】

胡蝶 しのぶ(妻・専業主婦)

【支払った医療費の額】

二人あわせて100万円

今回のモデルは、申告をする方が竈門炭治朗くんという方で、奥さんがいて、二人の医療費が合計100万円あるというケースです。

必要なもの

医療費控除を受ける方が準備するものは、以下のものになります。

医療費控除の明細書の書き方・計算

ここでは確定申告書の医療費控除の欄の書き方と、医療費明細書の明細書の書き方に絞って解説をします。

では、まずは医療費控除の明細書の書き方になります。

上の画像のように、まず「年分」、「住所」、「氏名」を記入します。

次は、医療費のお知らせを使って記入する場合の書き方になります。

この場合、「1 医療費通知に記載された事項」の赤枠の欄に医療費のお知らせ金額を写します。

①には、医療費のお知らせに記載のある合計金額を写します。

②には、その年内に支払った金額のみを記入します。医療費のお知らせは11月~10月までなので、前年の11~12月の分は除かないといけません。また、11月以降の分は医療費のお知らせでは分からないということになりますので、11月以降の分医については医療費の領収書をもとに記入していくことになります。

③には、高額療養費や、生命保険の給付金などで補填される金額を記入します。医療費控除では、この補填された部分は控除できないことになるためです。

次に、医療費の領収書を使って記入する場合の書き方です。

この場合、「2 医療費(上記1以外)の明細」の各項目に、必要な情報を記入していくことになります。

①には、氏名を記入します。

②には、病院名、薬局名を記入します。

③には、診療・治療なのか、医薬品購入なのか、などを選択します。

④には、支払った医療費の金額を記入します。

⑤には、高額療養費や、生命保険の給付金などで補填される金額を記入します。

次に、明細書の下の方に移ります。金額の合計と、医療費控除の計算を行います。

①では、医療費領収書から記入した医療費の合計金額と、補填される合計金額を記入します。

②では、医療費のお知らせと医療費領収書の両方を合算した医療費の合計額と、補填される金額を記入します。

③では、②で記入した医療費の合計額を写します。

④では、②で記入した補填される金額を写します。

⑤では、③の金額から④の金額を差し引いた金額になります。

⑥では、下の赤枠の部分(確定申告書の所得金額等の合計)の金額を記入します。

⑦では、⑥の金額に5%をかけた金額になります。

⑧では、⑦の金額と10万円のどちらか小さい方の金額を記入します。

※所得金額が200万円を超える場合は10万円となり、200万円未満の場合は5%の方の金額になります。

⑨には、⑤の金額から⑧の金額を差し引いた金額を記入します。そして、この金額が医療費控除の金額となります。

ここまでで、医療費控除の記入方法、計算は以上になります。

医療費控除の確定申告書への記入

医療費控除の金額が確定したので、次は確定申告書への記入になります。

確定申告書で、記入する箇所は以下の赤枠の部分になります。

この赤枠の部分に、先ほど計算した医療費控除の金額を記入します。

記入をると、このようになります。以上、ここまでで医療費控除の確定申告書への書き方となります。

今回のケースでは医療費控除の金額が90万円と、かなり大きい金額ですね。歯科矯正やインプラントなどのような自費での治療を行うと、このように高額になることがあります。

ところで、この控除の効果ですが、仮に所得税率が10%の方ですと、所得税では医療費控除の10%の税金が少なくなります。

また、医療費控除は自動的に住民税にも反映されます。住民税の税率は10%ですので、住民税に関しても医療費控除の10%の税金が少なくなります。

結果、所得税と住民税をあわせて医療費控除の20%分もの税金が少なくなるのです。今回でいうと、医療費控除が90万円で

すから、その20%として、18万円もの税金が少なくなる。これは、非常に大きいです。仮に所得税率が40%の人なら、あわせて50%の税金が安くなる(笑)う~ん・・・。富裕層優遇・・・。

それはさておき、今回は解説しませんでしたが、セルフメディケーション税制というのも医療費控除の対象になります。

ただ、そうそう適用できる方はいないのではないかと思われるため、今回は見送らせてもらいました。気になる方は、以下のリンクより確認してみてください。

確定申告の流れ・書き方・提出方法【会社員・副業ダブルワークのケース】

会社員の方で、本業の他に年間20万円を超える収入がある方は、確定申告をしなければなりません。

この記事では、2か所以上から給料をもらっている、いわゆるダブルワーカーの、確定申告の流れ、必要なもの、確定申告書の書き方、確定申告書の提出方法までを、どこよりも詳しく解説しています。

記事を見ていただければ、はじめての方でも、この難しくて良く分かりにくい確定申告書がきっと作れるようになっているはずです。

では、さっそく中身に入っていきましょう。

確定申告の流れ

確定申告の流れは、以下の3ステップになります。

- 必要なものを用意する

- 確定申告書に記入する

- 税務署に提出する

確定申告に必要なもの

まずは、確定申告に必要なものを準備しましょう。

副業(ダブルワーク)をしている方で、必ず準備するものは、以下の3点です。

確定申告書Aというのは、下の画像の書類で、第一表と第二表の二枚になります。

源泉徴収票は、下の画像のものになります。確定申告の時期には、すでに会社からもらっていると思います。

ただ、あくまでも上記の3点は、必ず必要なものになります。場合によっては、他にも必要なものがあります。

準備ができたら、次のステップ「確定申告書の記入方法」に移りましょう。

確定申告書の書き方

まず、今回のモデルケースの方は、以下のような方です。

【申告する方】

竈門 炭治郎

【家族構成】

胡蝶 しのぶ(妻・専業主婦)

【勤 め 先】

( 本業 ) ㈱ 鬼 殺 隊

( 副業 ) ㈱ 産 屋 敷 邸

今回のモデルは、竈門炭治朗くんという方で、ダブルワークをしていて、奥さんがいます、というケースです。

なにかしらツッコミたい気持ちはお察ししますが、さっそく書き方に入りましょう(笑)

では、確定申告書Aと源泉徴収票をご用意ください。

確定申告書Aの第一表から見ていきます。まずは、下の画像の赤枠の中を書いていきましょう。基本情報ですね。

申告をする年を書きます。

そのほか、住所、個人番号、氏名、世帯主の名前、生年月日、電話番号を記入します。

名前の横にはハンコも押しましょう。押印は今回が最後になるかもしれません。脱ハンコ!となっているので。

次は、収入金額の記入を行います。下の赤枠の部分です。

上の画像のように、収入金額等の「給与㋐」の欄に記入していきます。

記入する金額は、2か所の収入を合算したものになります。下の源泉徴収票の赤枠の部分を合算した金額を記入しましょう。

この方の場合は、本業の4,000,000円と副業600,000円を合わせて4,600,000円になります。

次に、所得金額の欄を記入します。下の赤枠の部分です。

給与の所得金額は、下の国税庁のサイトで計算できます。

国税庁のページを下にスクロールすると、以下のように給与収入を入力できるところがあります。

そこに、先ほどの給与収入金額を入れて、「計算する」をクリックすると、右上に給与所得の金額(3,240,000円)が出ます。

この金額を確定申告書Aの所得金額の「給与①」欄に写しましょう。

上の画像のように、所得金額等の「合計⑧」の欄には、所得の合計金額を記入します。今回は給与しかないので、給与の金額だけになります。

次は、所得から差し引かれる金額(所得控除)になります。以下の赤枠の部分です。

ここでも、源泉徴収票を見ながら書いていきます。所得から差し引かれる金額(所得控除)を見るには、本業の源泉徴収票のみを見ていきます。

副業の源泉徴収票には所得控除の金額が記載されていないので、見る必要がないからです。

「社会保険料控除⑨」の欄には、本業の源泉徴収票の社会保険料の金額をそのまま写します。

「生命保険料控除⑪」の部分も、本業の源泉徴収票の生命保険料控除の金額を写します。

「配偶者(特別)控除⑰~⑱」の欄にも、本業の源泉徴収票の生命保険料控除の金額を写します。

基礎控除⑳の欄に、本業の源泉徴収票の基礎控除の金額を写します。

「⑨から⑳までの計㉑」は、所得から差し引かれる金額の⑨~⑳までを合計した金額になります。

「合計㉕」は、㉑~㉔を合計した金額を記入します。

ここまでで、収入金額、所得金額、所得から差し引かれる金額が記入できました。

次はいよいよ税金が決まるエリアに移ります。下の赤枠の部分です。

上から見ていきます。

「課税される所得金額㉖」の欄には、先ほど書いた所得金額等の合計⑧(3,240,000円)から、所得から差し引かれる金額の合計㉕(1,540,000円)を引いた金額になります。

「上の㉖に対する税額㉗」には、下の税額表をもとに計算します。

今回のケースですと、課税される所得金額が1,700,000円ですので、一番上の区分になります。税率が5%、控除額が0円となっています。

では、これをもとに計算します。

1,700,000円×5%-0円=85,000円

この85,000円を「上の㉖に対する税額㉗」に記入します。

「差引所得税額㊱」の欄に先ほどの㉗の金額を写します。

「再差引所得税額㊳」の欄にも同額を写します。

「復興特別所得税額㊴」には、上の㊳の金額に2.1%をかけた金額になります。

「所得税及び復興特別所得税の額㊵」には、㊳と㊴を合わせた金額を記入します。そして、この金額が、この方の所得税の金額(86,785円)になります。

ところで、給料をもらう人は、給料の支給のときに源泉徴収税を差し引かれています。源泉徴収税というのは、所得税の前払金です。

つまり、先ほどの確定した所得税の金額から、前払いしていた源泉税を差し引いて、納付する金額が決まります。

では、最後に源泉徴収された税金を差し引きましょう。下の赤枠の部分が源泉徴収税額です。

「源泉徴収税額㊸」の欄に62,200円と30,000円を合わせた92,200円を記入します。

すると、今回のケースでは、

所得税額(86,785円)-源泉税(92,200円)=納付すべき金額(△5,415円)

となり、前払いしていた源泉税の方が多くなってしまいました。

源泉税の方が多かった場合には、還付といって多かった分があとから戻ってきます。

源泉税の方が足りない場合は、もちろん納付が必要ですよ。

今回は還付なので、画像の場所に還付される金額を書きます。

そして、還付の場合は、下の赤枠の箇所に還付される場所(預金口座)の情報を載せる必要があります。

これで、確定申告書Aの第一表の記入はおわりになります。

では、つづいて第二表に移りましょう。

まずは、赤枠の部分に「年」、「住所」、「氏名」を書きます。

次に、所得の内訳を書きます。勤め先が2か所あるので、2つに分けて記入します。

所得の種類は「給与」と記入します。種目は、「給料」としておきます。

給与の支払者の名称、所在地、収入金額、源泉徴収税額も記入します。

「㊸源泉徴収税額の合計額」には源泉税の合計金額を記入します。

つづいて、社会保険料控除の保険料等の種類には、「源泉徴収票のとおり」と記入します。

支払保険料等の計には、本業の源泉徴収票から、社会保険料の金額を写します。

生命保険料についても、本業の源泉徴収票の金額を写します。今回は、新生命保険料が120,000円、介護保険料が100,000円ですね。

最後に、配偶者の情報を書きます。名前、個人番号、生年月日を記入します。

以上、これで竈門炭治郎くんの確定申告書への記入は終わりになります。

税務署に提出する

ここまでで、必要書類の準備、確定申告書への記入が終わりました。

となれば、あとは提出するだけです。

提出の際には、今回のケースですと、マイナンバーカードと源泉徴収票を専用の台紙に貼り付けて、確定申告書と一緒に提出します。

専用の台紙とは、以下の書類です。

上の台紙には、マイナンバーカードの写しを貼り付けます。

マイナンバーカードがない方は、個人番号確認書類と身分証明書の写しを貼り付けます。

上の書類には、2枚の源泉徴収票を貼り付けましょう。

台紙の準備もできたら、封筒に必要書類を入れて郵送するか、税務署のポストに投函してしまいましょう。

これで、竈門炭治郎くんの確定申告は終了となります。お疲れさまでした。

まとめ

今回は、本業と副業の2か所から給与をもらっている方の確定申告のやり方を説明させていただきました。

所得の種類が給与しかなく、もっとも簡単な部類の確定申告といえます。

また、所得控除については、医療費控除や扶養控除、など他にも控除できるものがあるかもしれません。控除できるのに控除をしなければ、税金を損することになってしまします。

【病気・事故】働けない!仕事ができない!そんな時にもらえるお金【公的補償】

予期せぬ事故、病気。

「この先のお金どうしよう・・・。」

そのような時、助けになってくれる公的補償があることをご存知でしょうか?

今回は、働けなくなったというときに、まず検討しなければならないものを「3つ」ご紹介していきます。

労災保険

一つ目にご紹介するのは「労災保険」になります。

労災保険制度は、労働者の業務上の事由または通勤による労働者の傷病等に対して必要な保険給付を行い、あわせて被災労働者の社会復帰の促進等の事業を行う制度です。

これを利用するには、業務又は通勤が原因でケガをしたり、病気になったりといった場合に限定されます。逆に、業務や通勤と関連性のないものについては適用されませんのでご注意ください。

給付の種類

療養給付

ケガや病気で療養が必要なときに、その「療養の給付」、又は「療養の費用の支給」を受けられます。

療養の給付とは、無料で治療や薬剤の支給を受けられることをいいます。療養の費用の支給とは、支払った治療費があとから支給される現金給付のことをいいます。

療養給付の請求手続きなどの詳細については、下記リンクよりご確認ください。

休業給付

傷病の療養のため労働することができず、そのために賃金を受けていないときに、休業4日目から賃金の80%相当の給付を受けることができるものです。

休業給付の請求手続きなどの詳細については、下にリンクを貼っておきますので、ご確認いただければと思います。

傷病年金

療養開始後1年6ヶ月を経過したものの、傷病が治っておらず、一定の障害が残ってしまった・・・。というときに支給されるものです。

傷病年金の請求手続きなどの詳細については、下記リンクよりご確認ください。

障害給付

傷病が治ったあとで、一定の障害が残ってしまったときに給付が受けられるものです。

「治った」といっても、傷病発生以前の状態に戻ったことをいうのではなく、医療効果がなくなった状態(症状固定)をいいます。

なお、障害等級によって、障害年金と障害一時金に分けられます。

障害給付の請求手続きなどの詳細については、下記リンクよりご確認ください。

介護給付

傷病年金、又は障害年金を受給している方で、介護を受けている方が対象になります。

一定の傷病・障害等級であること、病院に入院していないこと、施設に入所していないことなど、少し複雑な要件があります。

介護給付の請求手続きなどの詳細については、下記リンクよりご確認ください。

傷病手当金

健康保険の被保険者が、傷病の療養のため労働することができず、そのために事業主から十分な賃金が受けられないときに支給されるものです。

先ほど紹介した労災保険の「休業給付」と似た性質のものになります。

ただ、労災が業務に関わるものケガや疾病が対象であるのに対して、この傷病手当金は業務外でのケガや疾病が対象となります。

支給の要件、期間、金額については、以下のとおりです。

支給の要件

次の4つの項目すべてを満たした場合に支給されます。

どれか一つでも当てはまらないものがある場合は支給されませんので、注意しましょう。

1.業務外の事由による病気やケガの療養のための休業であること

業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

2.仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

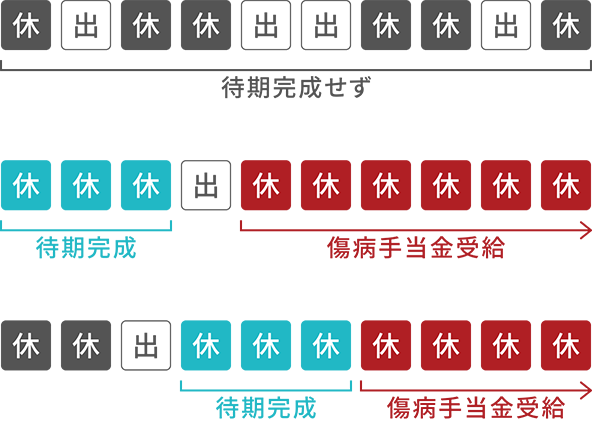

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

「待期3日間」の考え方

待期3日間の考え方は会社を休んだ日が連続して3日間なければ成立しません。

連続して2日間会社を休んだ後、3日目に仕事を行った場合には、「待期3日間」は成立しません。

全国健康保険協会より

4.休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

支給される期間

傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月です。労災保険の「休業給付」では期間の制限はありませんでしたが、こちらは治っていようがいまいが、支給開始した日から1年6ヵ月を超えると支給がストップになります。

支給される傷病手当金の額

基本的な考え方としては、おおむね賃金の2/3相当となります。

厳密にいうと1日あたりの支給額は、以下のように算出します。

傷病手当金について、基本的な内容はこのようになっていますが、その他の詳しい内容については、下に全国健康保険協会のリンクを貼り付けておきますので、そちらで確認しましょう。

障害年金

障害年金は、病気やケガによって障害が残り、生活や仕事などが制限されるようになった場合に受け取ることができる年金です。

障害年金には「障害基礎年金」と「障害厚生年金」とがあります。

障害基礎年金

障害基礎年金とは、国民年金に加入している方か、20歳未満の方、もしくは60歳から65歳の方が、所定の状態になった場合に支給されるものです。

まだ国民年金を受給していない方であって、障害がある、という場合に支給されるものです。

【支給要件】

・障害の等級が1級、2級であること

障害等級について、詳しくは以下を参照してください。

・国民年金保険料の納付(20歳未満の方は除く)

① 加入期間の3分の2以上の保険料を納付していること

② 直近1年間の間に未納がないこと

年金額(令和2年4月分から)

【1級】 781,700円×1.25+子の加算

【2級】 781,700円+子の加算

子の加算については、第1子・第2子が一人224,900円、第3子からは一人75,000円となります。

なお、子とは、満18歳までの子、又は20歳未満で障害等級1級または2級の障害者である子をいいます。

障害厚生年金

障害厚生年金とは、厚生年金に加入している方が、障害基礎年金の1級または2級に該当する障害の状態になったときには障害基礎年金に上乗せして障害厚生年金が支給され、障害の状態が2級に該当しない軽い程度の障害のときは3級の障害厚生年金が支給される、というものです。

支給要件

・障害の等級が1級、2級、3級であること

障害等級について、詳しくは以下を参照してください。

・公的年金保険料の納付

① 加入期間の3分の2以上の保険料を納付していること

② 直近1年間の間に未納がないこと

年金額(令和2年4月分から)

障害厚生年金の年金額の計算については、障害基礎年金の場合とは異なり複雑です。計算方法については、以下を参照してください。

まとめ

いかがでしたでしょうか?

どれも、働けなくなったというときには非常に助けになる制度です。

しかし、このような制度があっても、当然ですが、知っていなければ受給することができません。

いざというときのため、このような制度があるんだな、ということくらいは覚えておくべきだと思います。

【病気・ケガ・就業不能】働けなくなった時にやるべきこと【個人事業主】

突然の事故や病気などによって働けなくなってしまった・・・。

個人事業主は、会社員のように保護されておらず、働けなくなったときには非常に厳しい状況に追い込まれます。

そこで、この記事では個人事業主の方が働けなくなってしまった場合にやるべきことや、確認しておくべきことを解説しています。

働けなくなった時にやるべきこと・確認すべきこと

小規模企業共済加入の確認

小規模企業共済とは

小規模企業共済とは、小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」です。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。 中小機構より抜粋

この小規模企業共済については、個人事業主の方であれば比較的加入している方が多いのではないかと思います。

毎年の所得税・住民税を大きく節税することができて、共済金をもらう場合には確実にプラスになって戻ってくる。個人事業主にとって「最強」の節税制度であり、「最強」の資金運用だと思います。

そして、働けなくなって「廃業」となった場合には、その共済金を受けとることができます。

小規模企業共済の共済金

廃業した場合は、共済金を受け取ることができます。

しかし、廃業する前に「解約」をしてしまうと、受け取れる金額が大きく減少する場合があります。

そのため、必ず廃業の手続きをした後に行いましょう。

申請の方法については、基本的には中小機構に連絡をして、書類を送ってもらい、必要書類を揃えて、必要事項を記入して返送、という流れになります。

経営セーフティ共済加入の確認

経営セーフティ共済金とは

経営セーフティ共済、通称「倒産防止共済」とも言われているものです。

中小機構の説明は以下のとおりです。

自身の会社経営が健全でも、「取引先の倒産」という事態はいつ起こるかわかりません。経営セーフティ共済は、そのような不測の事態に直面された中小企業の方々が、必要となる事業資金を速やかに借入れできる共済制度です。

中小機構より

この経営セーフティ共済は、40ヶ月以上加入していれば、いつ解約をしても支払った額の100%すべてが戻ってきます。

また、掛け金は800万円で満額となりますので、満額になっている場合には通帳から引き落とされなくなります。その場合、加入していることを忘れて解約するのを忘れてしまわないよう注意が必要です。

経営セーフティ共済の共済金

共済金を請求するにあたっての主な注意点としては、40ヶ月未満で解約すると元本割れをするということです。

また、この共済金は事業所得になりますので、解約した場合は確定申告で忘れずに事業所得に含めましょう。

解約の手続きについては、中小機構に連絡をして進めることになります。

生命保険の保険内容確認

生命保険について

生命保険にも様々な種類があります。

死亡の場合に保険金が出るもの、三大疾病の場合に保険金が出るもの、身体障害で保険金が出るもの、入院手術で保険金が出るもの、など色々ですね。

主に、突然の事故や病気で働けなくなった場合に支払われるものの種類は、代表的なもので次の3つがあります。

三大疾病保険

三大疾病、つまりガン、脳梗塞、心筋梗塞が対象のものです。ガンはともかく、脳梗塞と心筋梗塞については、所定の状態が60日以上持続することが要件になっている場合が多いので、対象になりそうな場合は、しっかり確認をしておきましょう。

身体障害保険

事故や病気、ケガなどで身体障害となった場合に支払われるもので、身体障害3級以上になると支払われるものが多いです。

高度障害保険

一般的に死亡保険に付帯している場合が多いものです。高度障害というだけあり、両眼の視力や言語機能を永久に失ったときなど、非常に状態の重い障害状態である場合に保険金が受け取れるものです。

他にも、医療保険や、介護状態で保険金が出るもの、所得補償保険など、実に様々なものがあるので、どのような保険に加入しているのか、しっかり確認しておきましょう。

団信保険の内容確認(住宅ローン)

団信保険とは

働けなくなり、収入の目処が立たなくなった場合、住宅ローンの支払いは重くのし掛かることになります。

団信保険とは、死亡や三大疾病などで所定の状態が続いた場合に、保険金により残りの住宅ローンの支払いがなくなったり、半減されたりするものです。

民間の金融機関で住宅ローンを組んだ場合、基本的には団信保険にも加入することがほとんどです。フラット35の場合は任意加入ですので、加入しているかどうか確認しておきましょう。

団信保険の保険金

死亡はもちろん、三大疾病などでも住宅ローンがなくなる場合があります。逆に、死亡や高度障害は対象でも、三大疾病は対象でない、という契約になっていることもあります。

どのような場合に保険金が支払われるのか、しっかり確認をしておきましょう。

また、保険事故に該当した場合は、30日以内に連絡すること、などと書いてあることがあるので、その場合は早めに連絡をしておきましょう。

また、団信保険の保険料は住宅ローンの金利の中から支払われていることがありますので、住宅ローンの支払いは遅滞しないように注意してください。

団信保険が失効し、保険金が支払われない、ということにならないために。支払いが厳しいとなったら、まずは銀行や専門家に相談するなどしましょう。

国民健康保険の免除等の確認

国民健康保険の保険料

国民健康保険の保険料は、前年の所得金額によって決定され、翌年に一年分の健康保険の金額が通知されることになります。

この国民健康保険の滞納は、長期化すると後述する高額療養費制度などの利用も出来なくなりますので、滞納には注意しましょう。

国民健康保険の免除等

国民健康保険は、年間◯◯万円と、かなり負担の大きいものです。資金的に辛い時であれば、なおさらです。

コロナ禍の今であれば、前年より収入が3割減少していると免除や軽減になる可能性があります。廃業となれば、該当になる可能性もあります。

免除や軽減になるのかどうか判断が難しければ、役所などに相談しましょう。

高額療養費制度の利用

高額療養費制度とは

1ヶ月にかかる医療費が一定の上限金額を超えると、その超えた金額を支給してくれる制度です。上限金額は、所得によって変わります。所得が少ない人は上限が低くなり、所得が多い人は高くなります。

高額療養費の支給について

支給については、申請をしなければなりません。2年経過すると消滅することになるので注意しましょう。申請方法などについては、加入している健康保険に確認をしましょう。

また、支給までは3ヶ月ほどかかります。一旦は前払いをしなければならない、ということです。

「前払い、キツイよ」という場合もあると思います。そのような時は、窓口での支払いをあらかじめ上限額に抑える方法もあります。3ヶ月待つ必要がなくなる、というわけです。これについては、所定の手続きが必要になりますので、詳しくは健康保険に確認をしましょう。

高額療養費制度/厚生労働省

医療費控除

医療費控除とは

医療費控除というのは一年のうちに、一定金額以上の医療費がかかった場合、所得税と住民税を軽減することができる、というものです。

基本的には、10万円以上の医療費が出ていれば、所得税と住民税が軽減されます。働けなくなった、という場合には多額の医療費が発生すると考えられるので、まず該当してくるとみて良いと思います。

医療費控除を受けるために

医療費控除をする為には、医療費がいくらかかったのかを証明するものが必要です。その為、医療費の領収書は必ず保管しておくようにしましょう。

個人事業主の方であれば、確定申告をしていると思います。その確定申告書に医療費控除の欄がありますので、そこに記載をすることになります。

医療費控除/国税庁

まとめ

突然の就業不能。

それが自分に起こるのは明日なのか20年後なのか、それは誰にも分かりません。

個人事業主の方の場合は、会社員よりも脆弱性が高いため、こうした事態への備えをしておくことは必須といえるかもしれません。

また、もしものときに慌てないように、ご自分がどのような備えをしているのか、再度確認をしておきましょう。